إيف هنا. يحتوي هذا المنشور على تحليل دقيق وموثوق لكيفية زيادة الانحراف الملحوظ عن مستويات درجات الحرارة العادية (هنا في الاتجاه الساخن في المكسيك) لمستويات التخلف عن السداد، مما يؤدي بعد ذلك إلى تقييد الإقراض لفترة من الوقت بعد ذلك. ويكون التأثير دقيقًا، على مستوى البلديات وليس على مستوى الدولة. يقدم المؤلفون بعض الاقتراحات، خاصة على الجبهة الائتمانية/المالية، ولكن ليس هناك الكثير الذي يمكنك القيام به لتحسين إنتاجية المحاصيل المنخفضة وإنتاجية العمال.

بقلم ساندرا أجيلار جوميز، أستاذ مساعد في الاقتصاد بجامعة دي لوس أنديس. نشرت أصلا في VoxEU

يكشف تقرير حديث صادر عن الهيئة الدولية المعنية بتغير المناخ عن ارتفاع مستمر في أيام الحرارة الشديدة، مما يؤثر على الزراعة وخارجها. وتشمل التداعيات الاقتصادية انخفاض إنتاجية العمل وزيادة تكاليف التشغيل. تؤكد الدراسات الحديثة أيضًا على تأثير المناخ على القطاع المالي، وخاصة في الاقتصادات المنخفضة والمتوسطة الدخل. ويتناول هذا العمود نقاط الضعف المالية المكسيكية، ويكشف عن العلاقة بين الحرارة الشديدة وزيادة معدلات التأخر في السداد، وخاصة بين الشركات الصغيرة والمتوسطة الحجم. ويجب أن تعالج السياسات هذه المخاطر، من خلال الجمع بين القدرة على التكيف مع تغير المناخ وتعزيز إمكانية الوصول إلى الائتمان للشركات الضعيفة.

ومن المتوقع أن يؤدي تغير المناخ إلى زيادة تواتر وشدة الظواهر الجوية المتطرفة. تشكل موجات الحر مصدر قلق متزايد، حيث تحطم درجات الحرارة كل عام الأرقام القياسية (الهيئة الحكومية الدولية المعنية بتغير المناخ 2021). يعرض الشكل 1 تحليلات لأحدث تقرير تقييمي صادر عن الهيئة الدولية المعنية بتغير المناخ (IPCC AR6). خلال نصف القرن الماضي، كانت هناك زيادة ثابتة في عدد الأيام فوق المئين التسعين للتوزيع المحلي. في الزراعة، لن يكون من المفاجئ أن تجد الأبحاث أن غلات المحاصيل تتأثر سلبًا بالانحرافات عن الظروف المثالية لنمو النبات. ومع ذلك، فإن الآثار الاقتصادية لارتفاع درجة حرارة العالم تمتد إلى ما هو أبعد من القطاع الزراعي: فدرجات الحرارة المرتفعة تجعل العمل غير مريح وتجعل بعض السلع والخدمات أكثر جاذبية من غيرها. كما أن درجات الحرارة المرتفعة تجعل الناس أكثر عدوانية وأسوأ في اتخاذ القرارات. وقد وجد الاقتصاديون أن هذه التأثيرات تترجم إلى أرباح الشركات من خلال انخفاض إنتاجية العمل، وزيادة تغيب العمال، والتحولات في الطلب المحلي. وترتفع التكاليف التشغيلية أيضاً إذا أنفقت الشركات الموارد للتخفيف من بعض هذه التأثيرات (على سبيل المثال، استخدام المزيد من أجهزة تكييف الهواء وتقصير نوبات العمل للعمال المنهكين). في عمود حديث لـ Vox، بونتيسيلي وآخرون. (2023) يناقش النتائج التجريبية لانخفاض إنتاجية المصنع مع ارتفاع درجة الحرارة في الولايات المتحدة، مما يؤدي على المدى المتوسط إلى إغلاق المصانع الصغيرة، وزيادة التركيز في قطاع التصنيع.

شكل 1 الاتجاهات الخطية خلال الفترة من 1960 إلى 2018 لثلاثة مؤشرات لدرجة الحرارة القصوى: الحد الأقصى لدرجة الحرارة اليومية القصوى السنوية (اللوحة أ)، والحد الأدنى السنوي لدرجة الحرارة الدنيا اليومية (اللوحة ب)، والعدد السنوي للأيام التي تتجاوز فيها درجة الحرارة القصوى اليومية النسبة المئوية التسعين من فترة أساسية قدرها 1961-1990 (اللوحة ج)

مصدر: الهيئة الحكومية الدولية المعنية بتغير المناخ (2021) الشكل 11.9.

وتشعر البنوك المركزية والمؤسسات المالية الأخرى بقلق متزايد بشأن تأثير هذه الصدمات على القطاع المالي (ريندرز وآخرون 2023). إن تأثير الطقس غير المواتي على التكاليف والطلب قد يؤدي إلى نقص السيولة لدى الشركات مما قد يسبب مشاكل في الملاءة المالية. وفي البلدان النامية، تشير عدة ظروف إلى أن الشركات قد تكون أكثر عرضة للخطر. لنفترض، على سبيل المثال، أن حالات التخلف عن السداد الناتجة عن الصدمة تزيد من عدم يقين المقرضين بشأن قدرة المقترضين على سداد قروضهم في المستقبل. وفي هذه الحالة، فإنها قد تفرض أسعار فائدة أعلى على القروض الجديدة وتقلل من توافر الائتمان، مما يزيد من القيود الائتمانية المفروضة على الشركات. وينطبق هذا بشكل خاص على أنواع الائتمان التي تكون القدرة على السداد فيها غير مؤكدة، مثل المؤسسات الصغيرة والمتوسطة الحجم الجديدة ذات التاريخ الائتماني النادر، أو الشركات التي تحتاج إلى قروض استثمارية، والتي تتمتع بفترة استحقاق أطول ومستوى أعلى من عدم اليقين بشأن المستقبل. الأرباح التي سيحققها الاستثمار. وبشكل عام، فإن تأثير الصدمات المستقلة والموزعة بشكل متطابق يمكن أن يكون أطول عمرا عندما يضرب أسواق الائتمان التي تتعامل بكفاءة أقل مع عدم تناسق المعلومات مثل تلك الموجودة في الاقتصادات المنخفضة والمتوسطة الدخل.

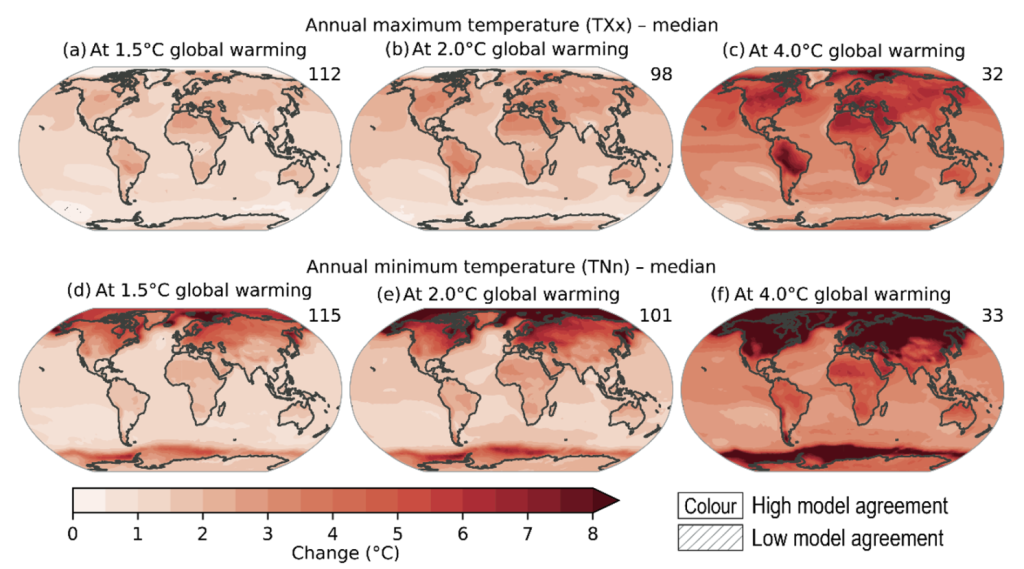

علاوة على ذلك، من المهم أن نلاحظ أنه من غير المتوقع أن يؤثر الاحترار على البلدان بشكل متجانس. وتقع معظم البلدان النامية في مناطق ذات درجات حرارة أساسية أعلى. ومن ثم، فحتى الاحترار الموحد يمكن أن يكون له تأثيرات متباينة بسبب الحدود البيولوجية الصارمة للإنتاج الزراعي وصحة الإنسان. ومع ذلك، تشير النماذج الحالية إلى عدم تجانس كبير في ظاهرة الاحتباس الحراري، كما هو مبين في الشكل 2. ولجميع الأسباب المذكورة أعلاه، فإن فهم آثار الظواهر الجوية المتطرفة على القطاع المالي في البلدان النامية له أهمية كبيرة على مستوى السياسات.

الشكل 2 التغيرات المتوقعة في درجة الحرارة القصوى السنوية (اللوحات من أ إلى ج) ودرجة الحرارة الدنيا السنوية (اللوحات من د إلى و) عند 1.5 درجة مئوية و2 درجة مئوية و4 درجات مئوية من الاحتباس الحراري مقارنة بخط الأساس 1850-1900

مصدر: الهيئة الحكومية الدولية المعنية بتغير المناخ (2021) الشكل 11.11.

في دراستنا الأخيرة (أجيلار جوميز وآخرون 2024)، استخدمنا أنا وزملائي في الدراسة منهجية قوية ومجموعة بيانات شاملة تشمل معلومات عن جميع القروض التي قدمتها البنوك التجارية للشركات الخاصة في المكسيك على مدى ما يقرب من عقد من الزمان. وهذا يسمح لنا بالتعمق في نقاط الضعف المناخية المحتملة داخل النظام المالي المكسيكي. على وجه التحديد، نقوم بتقدير تأثير الأيام غير المتوقعة فوق المئين الخامس والتسعين لتوزيع درجات الحرارة على الضائقة المالية للشركات، مع تركيزنا الأساسي على معدل التأخر في السداد، والذي يتم قياسه كنسبة القروض المتعثرة إلى إجمالي الائتمان المستحق في المقاطعة.

تكشف دراستنا عن ثلاث نتائج رئيسية:

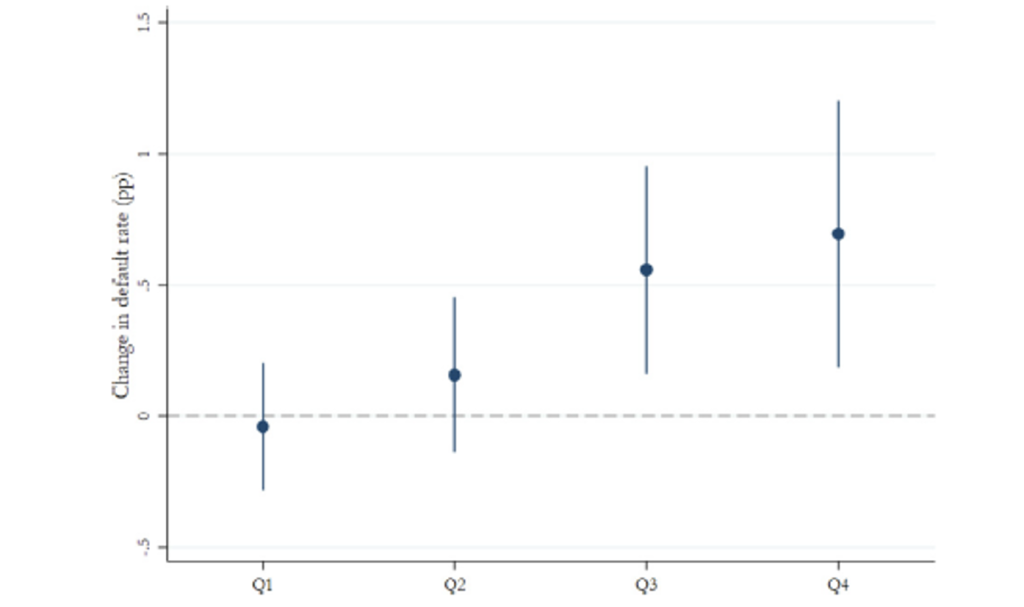

- تؤدي الحرارة الشديدة في إحدى البلديات إلى رفع معدل التخلف عن السداد الائتمانيوهو تأثير مدفوع بالكامل بتخلف الشركات الصغيرة عن سداد قروضها. ومن حيث الحجم، أدت عشرة أيام غير عادية من الحرارة الشديدة خلال الأشهر الثلاثة السابقة إلى زيادة معدل جنوح الشركات الصغيرة والمتوسطة بمقدار 0.17 نقطة مئوية، أي ما يعادل 4.4% من متوسط العينة المرصودة (3.9%). يعرض الشكل 3 هذه الظاهرة من خلال رسم العلاقة بين المعدل الافتراضي وأيام الحرارة الشديدة في الربع السابق. ويظهر أيضًا أن موجة الحر يجب أن تكون طويلة بما يكفي لإحداث أضرار كبيرة (أي 11 يومًا). وتتفق هذه النتيجة مع فكرة أن الشركات الصغيرة والمتوسطة في البلدان النامية أقل استعدادا للتعامل مع درجات الحرارة القصوى، مما يزيد من صعوبة الحصول على مزيد من الائتمان في أوقات الضغوط المالية. واتساقًا مع النظرية والأبحاث السابقة (مثل شلينكر وروبرتس 2009، بلانك وشلينكر 2017)، نجد أن التأثير السلبي للحرارة الشديدة أقوى في الزراعة.

- إن التكوين الاقتصادي الإقليمي مهم. كما أن للحرارة الشديدة تأثيرات كبيرة على الصناعات غير الزراعية في المناطق التي بها نسبة كبيرة بما فيه الكفاية من العمال الزراعيين. علاوة على ذلك، تتركز التأثيرات في القطاع غير الزراعي في الخدمات وتجارة التجزئة، أي القطاعات غير القابلة للتداول والتي تعتمد بشكل كبير على الطلب المحلي. وتشير النتائج إلى أن الظروف المعاكسة في الزراعة تؤدي إلى انخفاض الإنفاق المحلي، مما يتسبب في آثار غير مباشرة على الصناعات غير الزراعية.

- ومن خلال استخدام تدابير متنوعة لتكامل السوق في الإنتاج الزراعي، نجد ذلك وللصدمات المناخية تأثير أقوى على التخلف عن سداد الائتمان بين الشركات الزراعية في الأسواق الأكثر تكاملا. وتتفق هذه النتيجة مع فكرة أن ارتفاع الأسعار يعوض جزئيا انخفاض الإنتاج المحلي الناجم عن الطقس المتطرف في الأسواق الأكثر عزلة. ومن المثير للاهتمام أن هذه الأدلة تشير ضمناً إلى أن المؤسسات المالية قد تكون أقل عُرضة لصدمات درجات الحرارة في الأسواق المعزولة نسبياً.

- وقد يكون المرء أقل قلقاً بشأن هذه النتائج إذا أشارت بياناتنا إلى أن الشركات تتعافى ولا تتحمل آثاراً أطول أمداً نتيجة للصدمات القصيرة الأجل. نجد ذلك تقلل صدمات درجات الحرارة من عدد الشركات التي يمكنها الوصول إلى الائتمان في البلدية المتضررة لبعض الوقت. يتغير تكوين الائتمان أيضًا بعد صدمة الطقس: نجد انخفاض الائتمان للاستثمارات والشركات الجديدة، إلى جانب ارتفاع أسعار الفائدة على القروض الجديدة. وعلى وجه التحديد، فإن التعرض للحرارة الشديدة يترجم إلى زيادة أسعار الفائدة على القروض الجديدة داخل نفس الشركة، وزيادة متطلبات الضمانات، ورفض الوصول إلى الائتمان. وتظهر النتائج على مستوى الشركات والسوق مجتمعة أنه استجابة للصدمات، تقوم البنوك بتشديد الائتمان لمدة ربعين إلى ثلاثة أرباع، مما يعيق الوصول إلى المرونة المالية عندما تكون الشركات في أمس الحاجة إليها. وتتناقض هذه النتائج مع تلك الموجودة في الاقتصادات المتقدمة، ولا سيما الولايات المتحدة، حيث تشير الأدلة إلى أن الشركات تستخدم خطوط الائتمان لإدارة السيولة أثناء الأحوال الجوية القاسية (Brown et al. 2021, Collier et al. 2020). ويبدو أن الشركات الصغيرة والمتوسطة المكسيكية غير قادرة على استخدام القروض الجديدة على نحو مماثل.

الشكل 3 آثار درجات الحرارة القصوى على معدلات الجنوح

توفر النتائج التي توصلنا إليها دعمًا تجريبيًا للمخاوف المتعلقة بالتأثيرات المحتملة للطقس المتطرف على النظام المالي الموصوفة، على سبيل المثال، في رايندرز وآخرين. (2023). واستجابة للأدلة المتراكمة، تدعو السلطات التنظيمية والبنوك المركزية في جميع أنحاء العالم إلى تحسينات في قياس ومراقبة المخاطر المناخية، بحيث تتمكن الجهات الفاعلة ذات الصلة من إدارة هذه المخاطر (ليترمان وآخرون 2020). ومن بين الآثار السياسية المترتبة على نتائجنا هو أن السياسات التي تسعى إلى الحد من التعرض المباشر للصدمات المناخية في الميزانيات العمومية للبنوك من شأنها أن يتم تنفيذها بشكل مثالي جنبا إلى جنب مع سياسات تكميلية أخرى، وخاصة في البلدان النامية. ومن الممكن أن تعوض مثل هذه السياسات عن العواقب غير المقصودة من خلال تعميق قدرة الشركات الصغيرة والمتوسطة على الوصول إلى الائتمان، وخاصة عندما تحاول الشركات التكيف مع تأثير الصدمات المناخية.