وضع الدولار الأمريكي كعملة احتياطية عالمية: البنوك المركزية تنوع أصولها بالدولار الأمريكي إلى العملات الأخرى والذهب

بقلم وولف ريختر، محرر وولف ستريت. نشرت أصلا في شارع وولف.

تآكل طويل وبطيء لهيمنة الدولار الأمريكي. ويستمر الرنمينبي الصيني في خسارة قوته، بينما تكتسب العديد من العملات الأخرى مكاسب، كما يفعل الذهب.

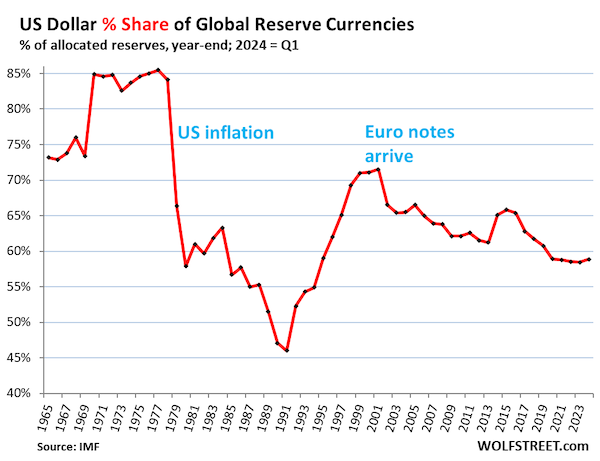

لا يزال الدولار الأمريكي هو العملة الاحتياطية العالمية الأكثر هيمنة على الإطلاق، بين العديد من العملات الاحتياطية التي تحتفظ بها البنوك المركزية، ولكن حصتها كانت تتآكل لسنوات، مع قيام البنوك المركزية بتنويع مصادر دخلها واعتمادها على عملات احتياطية أخرى، وكذلك على الذهب. لكن العملية بطيئة وغير منتظمة.

ارتفعت حصة احتياطيات النقد الأجنبي المقومة بالدولار الأمريكي إلى 58.9% من إجمالي احتياطيات النقد الأجنبي في الربع الأول، من 58.4% في الربع الرابع، وهي أدنى حصة منذ عام 1994، وفقًا لبيانات صندوق النقد الدولي COFER الصادرة يوم الجمعة للربع الأول من عام 2023.

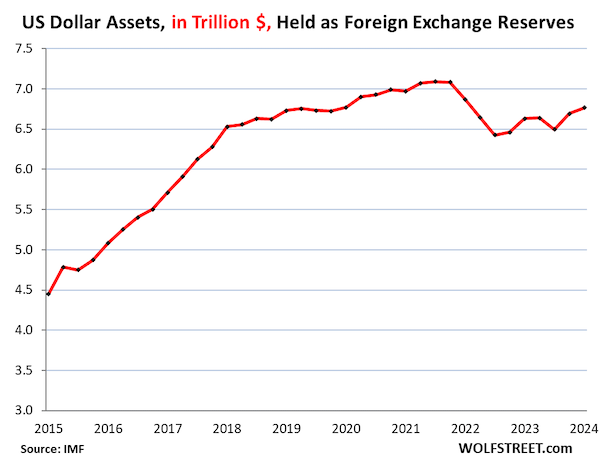

واحتفظت البنوك المركزية بإجمالي احتياطيات من النقد الأجنبي بجميع العملات بقيمة 12.3 تريليون دولار في الربع الأول. وشمل ذلك 6.77 تريليون دولار من الأصول المقومة بالدولار الأمريكي، مثل سندات الخزانة الأمريكية، والأوراق المالية للوكالات الأمريكية، وسندات الضمان المدعومة من الحكومة الأمريكية، وسندات الشركات الأمريكية، وحتى الأسهم الأمريكية.

ويستثنى من ذلك حيازات أي بنك مركزي من الأصول المقومة بعملته الخاصة، مثل حيازات بنك الاحتياطي الفيدرالي من سندات الخزانة وسندات الأوراق المالية المدعومة بالرهن العقاري، وحيازات البنك المركزي الأوروبي من الأصول المقومة باليورو.

بالدولاروارتفعت حيازات الأصول المقومة بالدولار لدى البنوك المركزية الأجنبية إلى 6.77 تريليون دولار في الربع الأول.

لا يعني ذلك أن البنوك المركزية “تتخلص” من أصولها الدولارية – فبالقيمة الدولارية، لم تتغير ممتلكاتها من الدولار كثيراً. إنها تستحوذ على أصول مقومة بالعديد من العملات البديلة، ومع نمو إجمالي احتياطيات النقد الأجنبي، فإن قيمة الدولار يشارك من إجمالي التقلصات.

شهدت حصة الدولار الأمريكي من العملات الاحتياطية العالمية الكثير من الاضطرابات بين عامي 1978 و1991، عندما انهارت الحصة من 85% إلى 46%، بعد انفجار التضخم في الولايات المتحدة في أواخر السبعينيات، وفقد العالم الثقة في قدرة بنك الاحتياطي الفيدرالي أو الرغبة في السيطرة على هذا التضخم.

وبحلول التسعينيات، عادت الثقة، ولجأت البنوك المركزية إلى شراء الأصول الدولارية مرة أخرى، إلى أن جاء اليورو (الحصة في نهاية العام، باستثناء الربع الأول من عام 2024).

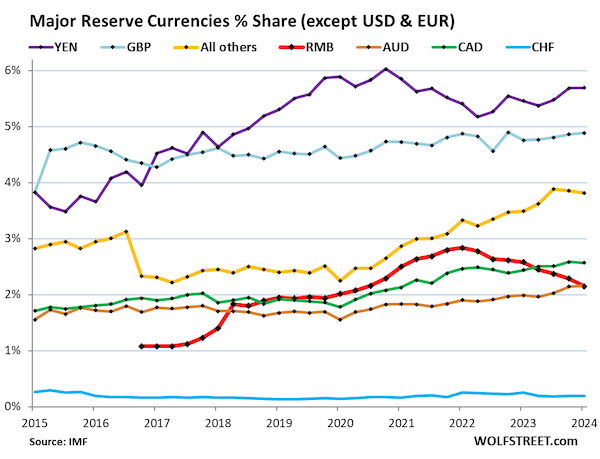

العملات الاحتياطية الرئيسية الأخرى.

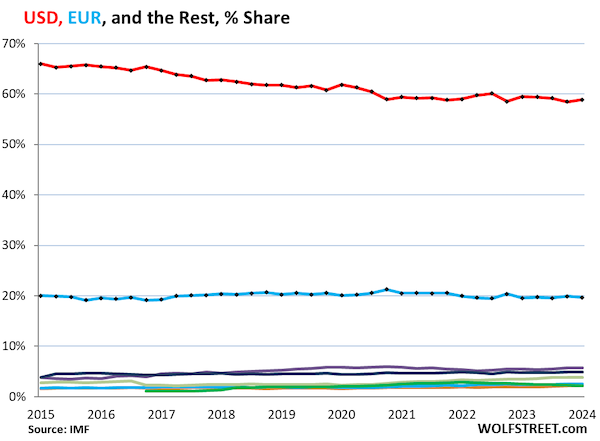

اليورو رقم 2 بحصة 19.7% في الربع الأول. كانت الحصة حوالي 20٪ لسنوات (الخط الأزرق في الرسم البياني أدناه). العملات الأخرى هي التشابك الملون في أسفل الرسم البياني.

ما يصعب رؤيته في هذا الرسم البياني، ولكن من السهل رؤيته في الرسم البياني التالي، الذي يحمل عدسة مكبرة فوق التشابك الملون في الأسفل، هو أن هذه العملات الأخرى، باستثناء الرنمينبي الصيني، تكتسب حصة، في حين أن الدولار فقد خسرت حصتها، وظلت حصة اليورو مستقرة. إنها ليست عملة واحدة هي التي تربح مقابل الدولار؛ بل إن الكثير من “العملات الاحتياطية غير التقليدية”، كما يسميها صندوق النقد الدولي، تكتسب حصة.

صعود “العملات الاحتياطية غير التقليدية”.

يظهر الرسم البياني أدناه العملات الأخرى مكبرة. وكانت حصصهم من الإجمالي ترتفع على مر السنين.

الاستثناء هو الرنمينبي الصيني. تعد الصين ثاني أكبر اقتصاد في العالم، ومع ذلك فإن عملتها لا تلعب سوى دور صغير ومتراجع كعملة احتياطية. عندما أضاف صندوق النقد الدولي، في عام 2016، الرنمينبي إلى سلة العملات التي تدعم حقوق السحب الخاصة، اعتقد الكثيرون أن الرنمينبي سيصبح بسرعة تهديدا لهيمنة الدولار الأمريكي كعملة احتياطية عالمية. ولكن تبين أن الأمر ليس كذلك.

موضح في الرسم البياني أدناه، حسب حصتها المئوية من إجمالي احتياطيات النقد الأجنبي في الربع الأول من عام 2024:

- الين الياباني، 5.7%، ثالث أكبر عملة احتياطية بعد الدولار الأمريكي واليورو (أرجواني).

- الجنيه البريطاني، 4.9%، رابع أكبر عملة احتياطية (الأزرق).

- “جميع العملات الأخرى” مجتمعة 3.8% (أصفر). كان الرنمينبي جزءًا من هذه المجموعة. ولكن في عام 2016، عندما انضم الرنمينبي إلى سلة حقوق السحب الخاصة، بدأ صندوق النقد الدولي في إظهاره بشكل منفصل، ونتيجة لهذا الانفصال، انخفضت حصة “العملات الأخرى” بمقدار حصة الرنمينبي. وبعد هذا الانفصال، أصبحت حصة “جميع العملات الأخرى” بدون الرنمينبي تبلغ 2%. وقد ارتفع هذا إلى 3.8٪ بحلول الربع الأول.

- الدولار الكندي 2.6% (أخضر).

- الرنمينبي الصيني، 2.1%، وهو أدنى مستوى منذ الربع الثاني من عام 2020، للربع الثامن على التوالي من الانخفاضات (باللون الأحمر)، وسط ضوابط رأس المال، وقضايا قابلية التحويل، وقضايا أخرى. ويبدو أن البنوك المركزية تخشى الاحتفاظ بأصول مقومة بالرنمينبي.

- الدولار الأسترالي 2.2% (بني).

- الفرنك السويسري 0.2% (أزرق).

ووجد صندوق النقد الدولي في ورقة بحثية صدرت عام 2022 أن هناك 46 “دولا نشطة للتنويع” ــ بلدان لديها ما لا يقل عن 5% من احتياطياتها من النقد الأجنبي في “عملات احتياطية غير تقليدية”. وتشمل القائمة الاقتصادات المتقدمة الكبرى والأسواق الناشئة، بما في ذلك معظم اقتصادات مجموعة العشرين.

يعتقد صندوق النقد الدولي أن هناك عاملين رئيسيين ساهما في صعود “العملات الاحتياطية غير التقليدية”:

- تزايد سيولة الأسواق بتلك العملات مما يسهل تداول تلك الأصول.

- مطاردة الأصول ذات العائد المرتفع في أماكن أخرى خلال حقبة الصفر في الولايات المتحدة وأوروبا.

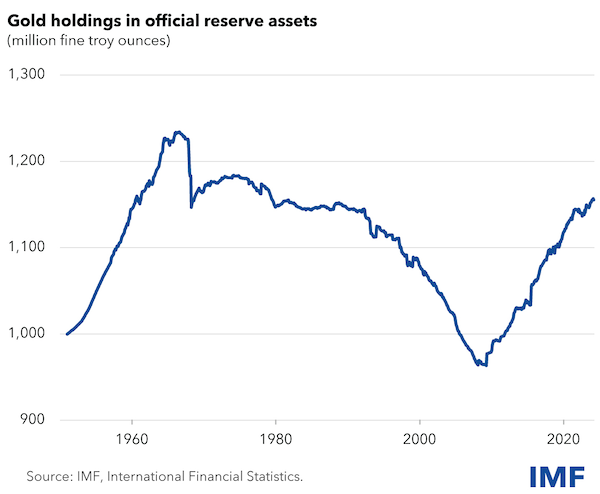

صعود الذهب كأصل احتياطي للبنك المركزي.

لا يتم تضمين سبائك الذهب في “احتياطيات النقد الأجنبي” للبنوك المركزية – البيانات المذكورة أعلاه.

لكن حيازات السبائك موجودة في إجمالي “الأصول الاحتياطية” للبنوك المركزية. وكانت البنوك المركزية، بعد أن أمضت عقودا من الزمن في التخلص من ممتلكاتها، تعيد بناءها على مدى العقد الماضي. وفقًا لصندوق النقد الدولي، تبلغ حاليًا 1.16 مليار أونصة تروي – ما يقرب من 2.7 تريليون دولار، مقارنة بـ 12.3 تريليون دولار من احتياطيات النقد الأجنبي (الرسم البياني عبر صندوق النقد الدولي):

أسعار صرف الدولار الأمريكي واحتياطيات النقد الأجنبي.

يتم الإبلاغ عن احتياطيات النقد الأجنبي بالدولار الأمريكي. من الواضح أن حيازات الدولار الأمريكي يتم الإبلاغ عنها بالدولار الأمريكي، ويتم ترجمة الحيازات باليورو والين والجنيه الاسترليني والدولار الكندي والرنمينبي وما إلى ذلك إلى الدولار الأمريكي بسعر الصرف في ذلك الوقت. لذا فإن أسعار الصرف بين الدولار الأمريكي والعملات الاحتياطية الأخرى تغير حجم العملة الأصول غير الدولار الأمريكي – ولكن ليس من أصول الدولار الأمريكي.

على سبيل المثال، يتم التعبير عن ممتلكات اليابان من الأصول المقومة بالدولار الأمريكي بالدولار الأمريكي، ولا تتغير مع سعر صرف الين مقابل الدولار الأمريكي. ولكن ممتلكاتها من الأصول المقومة باليورو يتم تحويلها إلى الدولار الأمريكي بسعر صرف اليورو مقابل الدولار الأمريكي في ذلك الوقت. لذا فإن حجم حيازات اليابان من أصول اليورو، معبرا عنها بالدولار الأمريكي، يتقلب مع سعر صرف اليورو مقابل الدولار الأمريكي، حتى لو لم تتغير حيازات اليابان.

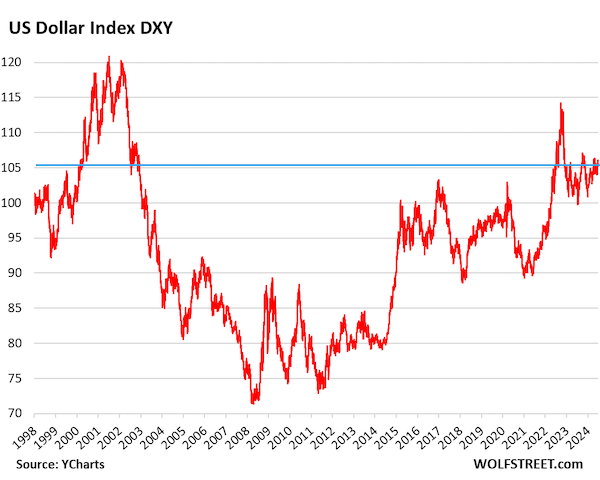

أسعار الصرف تتقلب بشكل كبير. ولكن على المدى الطويل، مؤشر الدولار [DXY]الذي يهيمن عليه اليورو والين، عاد إلى 101، حيث كان في عام 1999 (البيانات عبر YCharts):