ماذا لو لم يكن هناك هبوط على الإطلاق، بل طيران بسرعة وارتفاع أعلى من المعتاد، مع تضخم أعلى ومتزايد؟

إيف هنا. يعد سيناريو وولف بشأن التضخم مثيرًا للاهتمام، ولكن نظرًا لسيل مراجعات البيانات والمفاجآت المتوقعة، يبدو من العدل التساؤل عما إذا كانت التقارير الرسمية التي تصورها الآن أكثر دقة مما كانت تقوله قبل شهر. مدخلات القارئ حول الظروف المحلية والصناعية محل تقدير كبير.

ولكن حتى لو تفاقم التضخم (وهو ما يصبح مرجحاً بغض النظر عن مسار الاقتصاد الأمريكي إذا ارتفعت أسعار النفط بشكل ملحوظ وظلت مرتفعة نتيجة لتصاعد الصراعات في الشرق الأوسط)، فيبدو أنه عند نقطة ما من شأنه أن ينزلق إلى الركود التضخمي. تؤدي أسعار الفائدة المرتفعة إلى إضعاف الاقتراض وتقييم الشركات ذات المكاسب طويلة الأجل و/أو المضاربة، وهو ما يعني التكنولوجيا قبل كل شيء. وهذا يعني انخفاض الاستثمار. والقناة الثانية التي يعمل من خلالها التضخم على تثبيط الاستثمار هي أنه عند مستوى معين (والذي بدا تاريخياً أنه يتراوح بين 6% إلى 7%)، يصبح معنى البيانات المالية موضع شك لأن البنود المختلفة تتضخم بمعدلات مختلفة، وهذه الاختلافات مهمة. عندما كنت طفلاً، كانت الاختيارات مثل استخدام LIFO أو FIFO للمخزونات مهمة.

وقد أدى ذلك إلى عدم اليقين بشأن ما إذا كانت التدفقات النقدية المبلغ عنها تصور بدقة صحة الشركة (على سبيل المثال، استخدام قيم الأصول التاريخية للإهلاك من شأنه أن يقلل من احتياجات الاستثمار الرأسمالي المستمر). وكان لعدم اليقين هذا تأثير في زيادة العوائد المطلوبة من قبل المستثمرين، مما أدى إلى انخفاض تقييمات الأسهم بشكل عام.

وتتجاوز هذه الاعتبارات الكيفية التي يؤدي بها التضخم، وخاصة في السلع الأساسية مثل الغذاء والوقود، إلى زعزعة الاستقرار السياسي.

ومن ثم فإن هذا يترجم إلى اقتصاد ساخن للغاية ويصبح في النهاية تصحيحًا ذاتيًا. ولكن النتيجة، مرة أخرى، قد تكون الركود التضخمي بدلاً من الركود.

بقلم وولف ريختر، محرر في وولف ستريت. نشرت أصلا في شارع وولف

عندما خفض بنك الاحتياطي الفيدرالي أسعار الفائدة في 18 سبتمبر/أيلول، نظر إلى بيانات سوق العمل التي أظهرت تباطؤاً مفاجئاً في خلق فرص العمل إلى مستويات ضعيفة، ونظر إلى بيانات الإنفاق الاستهلاكي اللائقة، ونمو الدخل المتوسط، والمدخرات الضئيلة للغاية والمتراجعة. معدل. وبدت الاتجاهات رديئة.

ولكن بعد 11 يومًا من قرار بنك الاحتياطي الفيدرالي، وصلت المراجعات والبيانات الجديدة. وتغير السيناريو برمته.

لذلك، على المستوى الموجز، كان النمو الاقتصادي في ثلاثة من الأرباع الأربعة الماضية، بصيغته المنقحة، أعلى بكثير من متوسط العشر سنوات البالغ حوالي 2.0٪ لنمو الناتج المحلي الإجمالي المعدل حسب التضخم:

- الربع الثالث 2023: +4.4%

- الربع الرابع 2023: +3.2%

- الربع الأول 2024: +1.6%

- الربع الثاني 2024: +3.0%

ويبدو الربع الثالث جيدًا أيضًا: تقديرات الناتج المحلي الإجمالي لبنك الاحتياطي الفيدرالي في أتلانتا لنمو الناتج المحلي الإجمالي الحقيقي للربع الثالث تبلغ حاليًا 3.2٪، يساهم الإنفاق الاستهلاكي منها بـ 2.2 نقطة مئوية، ويساهم الاستثمار الثابت غير السكني بـ 0.9 نقطة مئوية.

فيما يتعلق بالأعاصير والأعاصير التي تسببت في الكثير من الدمار والرعب: نظرًا لإغلاق مواقع العمل مؤقتًا، وواجه الناس صعوبة في الوصول إلى عملهم، سيكون هناك ارتفاع مؤقت في مطالبات البطالة الأسبوعية وزيادة طفيفة في البطالة في المناطق المتضررة . لكن الولايات المتحدة مرت بأهوال الأعاصير والزوابع عدة مرات. وما يتبع ذلك بسرعة بعد ذلك هو طفرة الإنفاق والاستثمار من عمليات التنظيف، والإحلال، وإعادة البناء، والتي تساهم جميعها في تشغيل العمالة والنشاط الاقتصادي.

مجموعة من المراجعات الضخمة بعد اجتماع بنك الاحتياطي الفيدرالي.

دخل المستهلك، ومعدل الادخار، والإنفاق، والدخل القومي الإجمالي، والناتج المحلي الإجمالي تم تعديلها بالزيادة في 27 سبتمبر، أي بعد 11 يومًا من اجتماع بنك الاحتياطي الفيدرالي لخفض أسعار الفائدة.

وكانت المراجعات السنوية لدخل المستهلك ومعدل الادخار ضخمة هذه المرة، حيث تعود إلى عام 2022، كما تم تعديل الإنفاق الاستهلاكي أيضًا، ولكن ليس بنفس القدر.

هذه المراجعات الهائلة للدخل ومعدل الادخار حلت اللغز: لماذا صمد المستهلكون بشكل جيد. وقد نجحوا في إعادة نمو الناتج المحلي الإجمالي والدخل القومي الإجمالي إلى خط مستقيم من خلال تعديل نمو الناتج المحلي الإجمالي للأعلى قليلاً ورفع نمو الدخل القومي الإجمالي كثيراً.

كان حجم المراجعات مذهلاً، وتكهننا هنا بأن التدفق الواسع النطاق للمهاجرين القانونيين وغير الشرعيين – الذي يقدره مكتب الميزانية في الكونجرس بنحو 6 ملايين إجمالاً في عامي 2022 و2023، بالإضافة إلى المزيد في عام 2024 – قد تم التقاطه أخيرًا. بعض البيانات. وقد انضم جزء كبير منهم إلى القوى العاملة، وكثير منهم يعملون ويكسبون المال، وينفقون المال، وبالتالي زيادة بيانات الدخل والإنفاق.

بين يوليو 2022 ويوليو 2024، خلال هذين العامين، تم تعديل الدخل الشخصي بدون إيصالات التحويل (وبالتالي بدون مدفوعات من الحكومة للأفراد، مثل الضمان الاجتماعي، واستحقاقات VA، وتعويضات التأمين ضد البطالة، والرعاية الاجتماعية، وما إلى ذلك) وفقًا للتضخم:

وتشكل مراجعات معدل الادخار أهمية لأنها أظهرت أن المستهلكين أنفقوا أقل بكثير مما كانوا ينفقونه حتى عام 2022، وادّخروا الباقي، وهو ما يبشر بالخير للاستهلاك في المستقبل.

تمت مراجعة الدخل بالرفع بشكل كبير، كما تمت مراجعة الإنفاق بالزيادة ولكن بشكل أقل، وبالتالي تم تعديل معدل الادخار ــ النسبة المئوية من الدخل المتاح الذي لم ينفقه المستهلكون ــ بطريقة مذهلة: كان معدل الادخار المنقح لشهر يوليو 4.9%. . وكانت النسخة القديمة من معدل الادخار لشهر يوليو 2.9% فقط.

لقد رأينا في الحسابات النقدية المتضخمة، مثل الأقراص المضغوطة، وصناديق سوق المال، وأذون الخزانة، أن الأسر لا تتدفق عليها الأموال النقدية فحسب، بل إنها تستمر في الإضافة إلى ممتلكاتها النقدية، وقد استخدمنا هذا التضخم المستمر في الممتلكات النقدية كبديل أفضل. إشارة إلى صحة المستهلكين من معدل الادخار الضعيف. والآن أكدت هذه المراجعات الضخمة لمعدل الادخار والتي تعود إلى عامين.

تم تعديل بيانات الرواتب غير الزراعية بالزيادة في 4 أكتوبر، أي بعد 16 يومًا من اجتماع بنك الاحتياطي الفيدرالي.

كان السبب الرئيسي الذي ذكره بنك الاحتياطي الفيدرالي لخفض الفائدة بمقدار 50 نقطة أساس هو التدهور المفاجئ لبيانات الرواتب غير الزراعية: فقد تباطأ متوسط الوظائف التي تم إنشاؤها على مدار ثلاثة أشهر بشكل كبير في شهري يوليو وأغسطس، ويرجع ذلك جزئيًا إلى المراجعات الهبوطية للبيانات السابقة. ، وأشرنا إلى ذلك في ذلك الوقت، وكان مشهدا مقلقا.

ولكن مع تقرير الوظائف القوي لشهر سبتمبر/أيلول، جاءت المراجعات المتزايدة للبيانات السابقة التي دفعت إلى هذا العنوان هنا: حسنًا، انسَ الأمر، إنذار كاذب، سوق العمل على ما يرام، تمت مراجعة الأشياء السيئة الشهر الماضي، وقفزت الأجور. لا حاجة لمزيد من التخفيضات في أسعار الفائدة؟

قلنا في العنوان الفرعي: “لقد أدت التشوهات الوبائية ودخول ملايين المهاجرين فجأة إلى سوق العمل، والذين يصعب تعقبهم، إلى إحداث ضرر كبير في دقة البيانات”. لا يوجد شيء مثل ضربة البيانات.

كما أنها حلت لغزا آخر: بيانات الوظائف الضعيفة لشهري يوليو وأغسطس لم تتطابق مع بيانات التوظيف الأخرى، والتي كانت جيدة إلى حد ما.

كما تم تعديل الزيادات في الأجر بالساعة إلى الأعلى، مع ارتفاع متوسط نمو الدخل المنقح لثلاثة أشهر إلى 4.3% على أساس سنوي.

وارتفعت الزيادة على أساس سنوي إلى 4.0% لشهر سبتمبر، وهو الشهر الثاني على التوالي من الزيادات على أساس سنوي. وزاد هذان الشهران مجتمعان بأكبر قدر خلال أي فترة شهرين منذ مارس 2022، وهما أعلى بكثير من قمم الفترة 2017-2019.

قلنا في ذلك الوقت: “لذا، فيما يتعلق بالتضخم – وما كان بنك الاحتياطي الفيدرالي يشعر بالقلق بشأنه – فإن نمو الأجور المتسارع لم يعد يسير في الاتجاه الصحيح”.

وبالتالي فإن التضخم لم يعد يسير في الاتجاه الصحيح.

فقد انخفضت أسعار الطاقة، الأمر الذي غطى على مشاكل تتجاوز الطاقة.

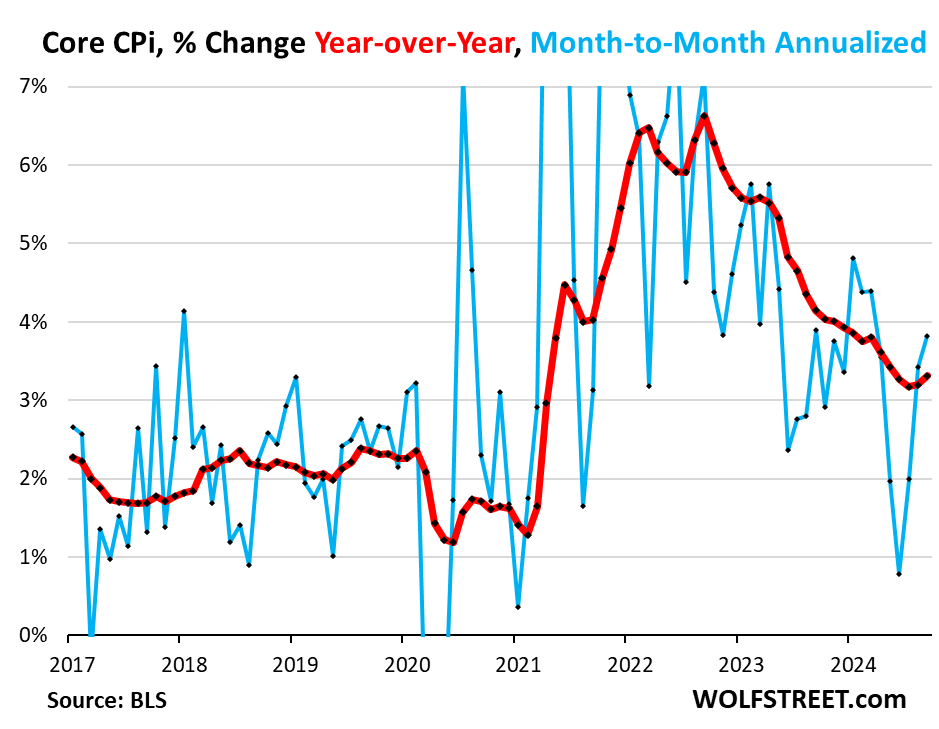

وتسارع مؤشر أسعار المستهلكين الأساسي، الذي يستثني منتجات وخدمات الطاقة وكذلك المواد الغذائية، للشهر الثالث على التوالي في سبتمبر إلى +3.8% على أساس سنوي (الخط الأزرق)، مما أدى إلى تسارع معدل 12 شهرًا إلى 3.3% (الخط الأحمر).

لقد تبين أن التضخم في الخدمات لا يزال ثابتا. ثم هناك السيارات، حيث انخفضت الأسعار – انخفاض السيارات المستعملة – والذي كان عاملاً كبيرًا في دفع مؤشر أسعار المستهلك الأساسي إلى الانخفاض منذ منتصف عام 2022. لكنها انقلبت رأسا على عقب في سبتمبر/أيلول واتجهت نحو الارتفاع (لمزيد من التفاصيل، راجع مقالنا “تحت جلد التضخم في مؤشر أسعار المستهلكين”).

هذا ليس تضخمًا شديد الحرارة كما كان قبل عامين، إنه أقل بكثير من ذلك، وقد نجح بنك الاحتياطي الفيدرالي في خفض التضخم، لكنه يعيد تسارع التضخم الذي لا يزال مرتفعًا جدًا للبدء به.

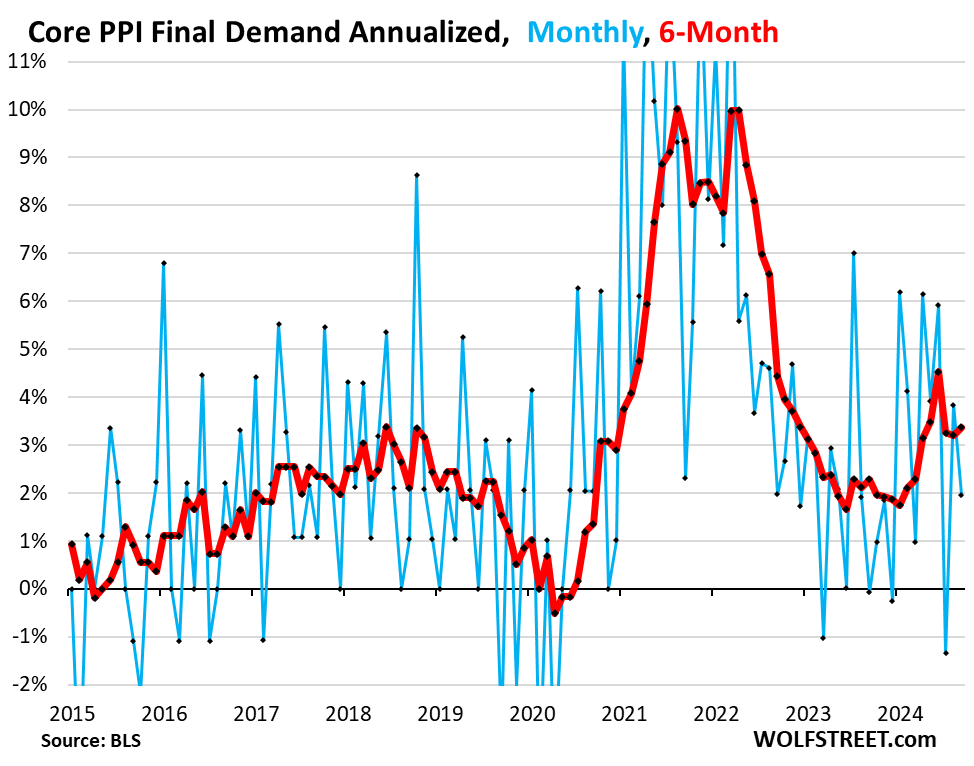

وكان التضخم على مستوى المنتجين ــ بعيداً عن الهبوط في أسعار الطاقة ــ يسير في الاتجاه الخاطئ طوال العام، مدفوعاً بتسارع التضخم في الخدمات، بعد قراءات حميدة في العام الماضي.

وفي يوم الجمعة، أصبح مؤشر أسعار المنتجين الأساسي أسوأ بكثير بسبب المراجعات الكبيرة للأشهر السابقة، مما تسبب في تسارع متوسط الستة أشهر (الأحمر) إلى +3.4٪ سنويًا لشهر سبتمبر. وفي العام الماضي، كان المؤشر يحوم بشكل جيد حول خط 2%.

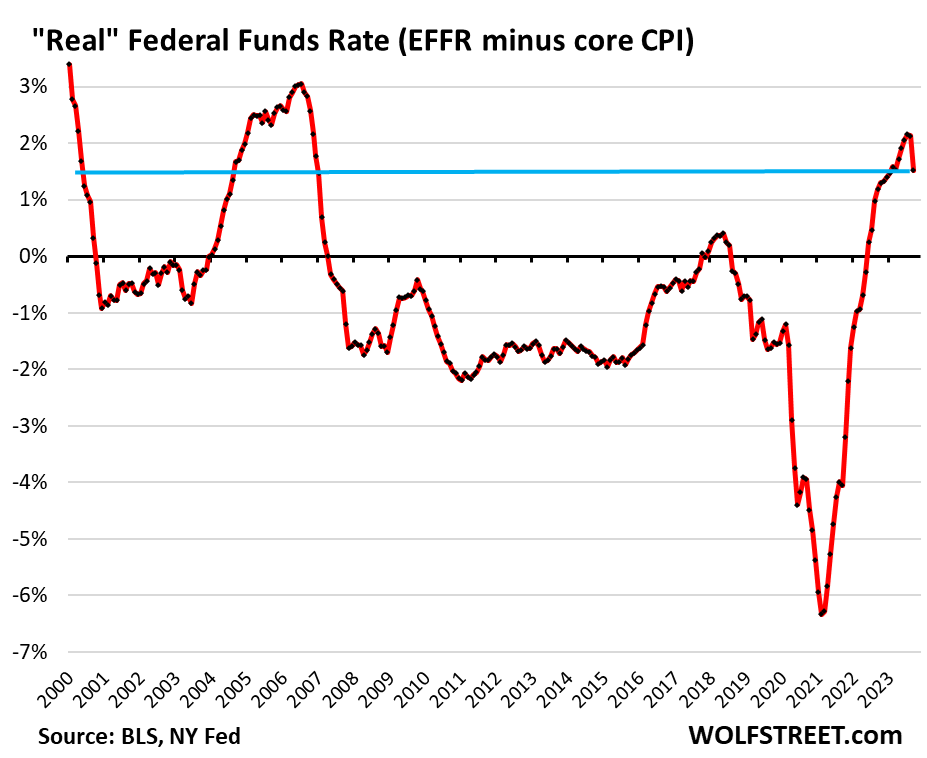

ولا تزال أسعار الفائدة التي ينتهجها بنك الاحتياطي الفيدرالي أعلى بكثير من معدلات التضخم.

انخفض سعر الفائدة الفعلي على الأموال الفيدرالية (EFFR)، والذي تستهدفه أسعار الفائدة الفيدرالية، إلى 4.83٪ بعد خفض سعر الفائدة، أي حوالي 1.5 نقطة مئوية أعلى من معدل التضخم الأساسي لمؤشر أسعار المستهلك لمدة 12 شهرًا. ويمثل معدل EFFR ناقص مؤشر أسعار المستهلك الأساسي معدل EFFR “الحقيقي”، المعدل ليتناسب مع التضخم الأساسي لمؤشر أسعار المستهلك.

يشير خط الصفر إلى النقطة التي يساوي فيها EFFR مؤشر أسعار المستهلك الأساسي. خلال حقبة ZIRP التي أعقبت الأزمة المالية، قضى EFFR الحقيقي معظم الوقت في المنطقة السلبية. في عام 2021، مع انفجار التضخم وكان بنك الاحتياطي الفيدرالي لا يزال بالقرب من 0٪ مع أسعار الفائدة ويقوم بـ 120 مليار دولار شهريًا في التيسير الكمي، انخفض معدل التدفق النقدي الحقيقي تاريخيًا بعمق إلى المنطقة السلبية. وقد وصف بنك الاحتياطي الفيدرالي هذه الظاهرة بأنها “مؤقتة”، كما وصفنا بنك الاحتياطي الفيدرالي بأنه “بنك الاحتياطي الفيدرالي الأكثر تهوراً على الإطلاق” (ابحث عنه على محرك البحث جوجل، من أجل المتعة فقط):

ويفترض بنك الاحتياطي الفيدرالي أن أسعار الفائدة الرسمية التي تتجاوز معدلات التضخم بشكل كبير هي أعلى من بعض المعدلات “المحايدة” النظرية، وبالتالي فهي “مقيدة”.

لدى محافظي بنك الاحتياطي الفيدرالي آراء متباينة حول المكان الذي يمكن أن يكون عليه المعدل المحايد، حيث لا أحد يعرف لأنه مجرد سعر مفاهيمي، وبالتالي آراء متباينة حول مدى تقييد أسعار الفائدة الحالية – لكنهم متفقون على أنها مقيدة، على الأقل بالنسبة للبعض. حد.

ولكن ما نراه في البيانات الاقتصادية هو أن أسعار الفائدة الرسمية قد لا تكون مقيدة على كل حال، وأن المعدل “المحايد” قد يكون أعلى.

ومع ذلك، تتباين الإشارات.

وقد تضررت بعض القطاعات بشدة من تلك المعدلات المرتفعة، وخاصة العقارات التجارية، التي ظلت في حالة ركود لمدة عامين. بالنسبة لشركة CRE، التي دخلت في حالة جنون خلال ZIRP، أصبحت الظروف المالية مقيدة للخنق الآن. ولكن هذا قد يكون مفيداً في التخلص من بعض التجاوزات وإعادة تسعير العقارات إلى حيث تكون منطقية من الناحية الاقتصادية.

التصنيع، بعد الطفرة في السلع المصنعة خلال الوباء، كان على وشك الاستقرار على مستوى عالٍ.

لكن قطاعات أخرى تحلق عاليا وتصعد أكثر، بما في ذلك المستهلكين.

وفي نهاية المطاف، أدت الفقاعة المذهلة في الذكاء الاصطناعي إلى طفرة استثمارية هائلة – من بناء محطات توليد الطاقة ومراكز البيانات – مما أدى إلى تغذية الطلب النهم على أشباه الموصلات المتخصصة، وتحفيز التوظيف وحتى تأجير المكاتب، وتحفيز موجات إنفاق الشركات والاستثمار. ، وموجات من استثمارات رأس المال الاستثماري في الشركات الناشئة التي تستخدم الذكاء الاصطناعي في أوصافها. بالنسبة لأي شيء يتعلق بفقاعة الذكاء الاصطناعي، يبدو أن أسعار الفائدة محفزة إلى حد كبير.

ونظراً لمستوى التضخم الحالي ــ مؤشر أسعار المستهلكين الأساسي على مدى 12 شهراً عند 3.3% ــ وحيث كانت أسعار الفائدة الأساسية قبل خفض أسعار الفائدة ــ عند 5.25% إلى 5.5% ــ فقد كان من المنطقي خفض أسعار الفائدة لجعلها أقرب إلى معدلات التضخم، ولكن وإبقائها أعلى بكثير من معدلات التضخم.

لقد أعلنت وسائل الإعلام النصر على التضخم، وليس بنك الاحتياطي الفيدرالي.

وتنشأ المشكلة إذا سلك التضخم مساراً ثابتاً من التسارع. وقد أشار باول ومحافظو بنك الاحتياطي الفيدرالي إلى هذا الخطر عدة مرات. وهم يدركون تماما هذا الخطر. إنهم يشعرون بالقلق من أن التضخم يسير في الاتجاه الخاطئ مرة أخرى وبطريقة مستدامة. كان التضخم يسير في الاتجاه الخاطئ في الأشهر الأخيرة، ولكن من أجل تسارع مستدام، سنحتاج إلى رؤية المزيد من البيانات السيئة، بالنظر إلى مدى تقلب البيانات، لتحديد اتجاه قوي. وهم حذرون من ذلك. لم يعلنوا النصر وقالوا ذلك. لكن وسائل الإعلام أعلنت انتصارها على التضخم، بغض النظر عما يقوله بنك الاحتياطي الفيدرالي أو البيانات.

إذا كان هناك تسارع في التضخم، فيمكن لبنك الاحتياطي الفيدرالي إيقاف تخفيضات أسعار الفائدة مؤقتًا لمزيد من الانتظار والترقب. وإذا سارت البيانات الواردة قبل اجتماع نوفمبر/تشرين الثاني في هذا الاتجاه، فإن الانتظار والترقب سيكون تصرفاً حكيماً.

وإذا لم تنجح سياسة الانتظار والترقب في وقف تسارع التضخم، وإذا لم تكن أسعار الفائدة مقيدة بالقدر الكافي لإبقاء التضخم منخفضاً ـ فإن هذا الاحتمال يرتفع مع كل خفض لأسعار الفائدة ـ فبوسع بنك الاحتياطي الفيدرالي أن يرفع أسعار الفائدة مرة أخرى. تخفيضات أسعار الفائدة ليست دائمة. وبدأت هذه السيناريوهات تظهر في الأفق من جديد.

ويشير الوضع الحالي أيضا إلى أن ارتفاع أسعار الفائدة قد يكون مفيدا في الواقع للاقتصاد ككل، وخاصة على المدى الطويل، بما في ذلك السبب وراء أن التكلفة الكبيرة لرأس المال تعزز عملية صنع القرار بشكل أفضل وأكثر انضباطا وأكثر إنتاجية.